Optimalisasi Pengendalian Intern dan Laporan Keuangan: Membangun Dasar Kuat bagi Laporan Keuangan yang Akurat dan Berkualitas

Kamis, 18 Juli 2024

Penyusunan laporan keuangan merupakan langkah penting bagi setiap entitas, baik perusahaan maupun organisasi, untuk memberikan gambaran yang jelas dan transparan mengenai kondisi keuangannya. Laporan keuangan yang disusun secara akurat dan tepat waktu menjadi kunci untuk pengambilan keputusan yang efektif, serta meningkatkan akuntabilitas dan kepercayaan para pemangku kepentingan.

Proses penyusunan laporan keuangan melibatkan berbagai pihak, mulai dari tim akuntansi internal, auditor, hingga manajemen puncak. Peran auditor sangatlah penting dalam memastikan independensi dan kredibilitas laporan keuangan.

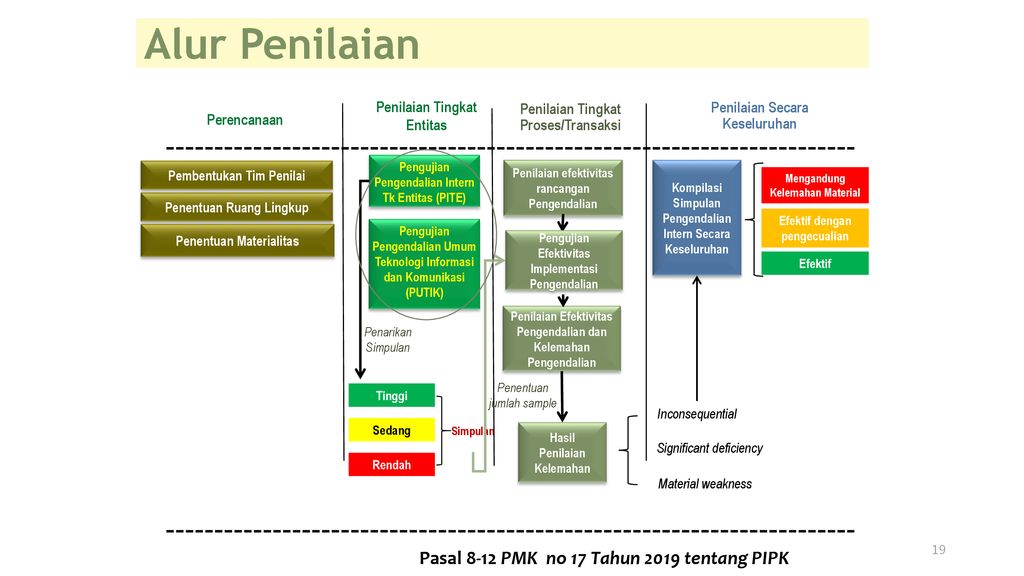

Disisi lain, pengendalian penyusunan laporan keuangan (PIPK) juga perlu terus dilakukan penilaian melalui reviu PIPK. Reviu PIPK dilaksanakan berdasarkan Peraturan Menteri Keuangan Nomor 17/PMK.09/2019 tentang Pedoman Penerapan, Penilaian, dan Reviu Pengendalian Intern atas Pelaporan Keuangan Pemerintah Pusat. PIPK merupakan pengendalian yang secara spesifik dirancang untuk memberikan keyakinan pada pelaporan keuangan atau kegiatan yang terkait dengan keuangan negara, untuk memastikan keandalan dari laporan keuangan.

Adapun Penerapan PIPK meliputi pengendalian Tingkat Entitas mengacu pada penerapan komponen-komponen dan prinsip-prinsip pengendalian intern menurut COSO, dan pengendalian intern Tingkat Proses/Aplikasi/Transaksi, dimana pengendalian ini terkait dan berdampak terhadap satu/sekelompok proses, transaksi, akun, atau asersi tertentu. Penerapan PIPK bertujuan untuk memberikan keyakinan bahwa penyusunan laporan keuangan yang dilakukan oleh Pemerintah Pusat telah dilaksanakan dengan sistem pengendalian intern yang memadai. Adapun manfaat penerapan PIPK antara lain adalah: a. Meningkatnya efektivitas dan efisiensi operasi; b. Meningkatnya kualitas tata kelola dan sistem pelaporan keuangan; c . Meningkatnya keandalan laporan keuangan; d . Terjaganya kepatuhan terhadap hukum dan peraturan perundangundangan; dan e. Meningkatnya reputasi organisasi dan kepercayaan para pemangku kepentingan.

Untuk itu, Itjen KKP telah melakukan pengawalan terhadap proses penyusunan laporan keuangan dan PIPK, diantaranya:

- Inspektorat III melaksanakan reviu Laporan Keuangan Semester I Tahun Anggaran 2024 lingkup BPPSDMKP

- Inspektorat V melaksanakan reviu Laporan Keuangan Semester I Tahun 2024 pada Inspektorat Jenderal di DI Yogyakarta

- Inspektorat I melaksanakan reviu Laporan Keuangan (LK) dan Barang Milik Negara (BMN) Semester I Tahun Anggaran 2024 lingkup Sekretariat Jenderal KKP di Hotel Royal Malioboro Yogyakarta, Provinsi Daerah Istimewa Yogyakarta

- Inspektorat IV melaksanakan reviu Laporan Keuangan dan Laporan Barang Milik Negara Semester I Tahun 2024 lingkup Ditjen PDSPKP TA 2024 di Hotel Luminor Bogor Jawa Barat

- Inspektorat V melaksanakan Reviu Laporan Keuangan KKP Semester I TA 2024

- Inspektorat I melaksanakan reviu Laporan Keuangan (LK) dan Barang Milik Negara (BMN) Semester I Tahun Anggaran 2024 pada Sekretariat Direktorat Jenderal Pengelolaan Kelautan dan Ruang Laut di Artotel Suites Bianti Yogyakarta, Provinsi Daerah Istimewa Yogyakarta

- Inspektorat III melaksanakan reviu Pengendalian Intern Pelaporan Keuangan (PIPK) TA 2024 lingkup Ditjen Perikanan Budi Daya di Bandung Provinsi Jawa Barat.

- Inspektorat III melaksanakan reviu Tabel A Akun Signifikan PIPK Tahun 2024 Satker lingkup BPPSDMKP di Provinsi DKI Jakarta.

Laporan keuangan yang telah disusun di level eselon I selanjutnya diserahkan kepada Sekretarat Jenderal KKP untuk disusun menjadi laporan keuangan tingkat kementerian. Selanjutnya dilaksanakan monitoring dan evaluasi kualitas data keuangan dan BMN tingkat Eselon, dalam rangka rekonsiliasi penyusunan laporan keuangan dan laporan barang milik negara untuk tingkat kementerian.

Terkait hal tersebut, Irjen KKP menyampaikan agar pengelolaan anggaran harus dioptimalkan. Untuk itu pengawasan pelaksanaan anggaran seharusnya tidak hanya dilakukan oleh Itjen, namun juga dilaksanakan di unit kerja itu sendiri. Sehingga permasalahan sudah teridentifikasi lebih awal untuk selanjutnya dimintakan saran perbaikan ke pengawas internal yaitu Itjen. Itjen juga akan terus mengawal penyusunan laporan keuangan tingkat kementerian yang akan diserahkan kepada Kementerian Keuangan. Hal yang harus diperhatikan yaitu penyampaian laporan keuangan tidak hanya cepat, namun memenuhi kualitas laporan yang transpran dan akuntabel.

(Fk&bach)

JL. Medan Merdeka Timur No.16 Jakarta Pusat

Telp. (021) 3519070 EXT. 7433 – Fax. (021) 3864293

Email: humas.kkp@kkp.go.id

Call Center KKP: 141

Media Sosial